2022年大豆油走势_2022年大豆油价格行情

1.2022年12月1日米糠油价格标价119元一桶而实际成交价是

2.专家预测大豆走势分析(2022年大豆未来价格行情)

3.哪里买食用油更优惠?

4.豆油2201合约什么时候换2205

5.粮价上涨原因已找到,缺粮并非主因,那是因为什么?看完有数了

80%、高。截止2022年12月26日龙大大豆油在全国排名第三,市场占有率是80%,有很高的知名度,深受人们的喜爱。龙大大豆油是东北地区黑土地的非转基因传统大豆品种,先进的低温提取工艺制取、精制。

2022年12月1日米糠油价格标价119元一桶而实际成交价是

春耕备耕工作各地已陆续开始,农业农村部也召开了全国春季田管暨春耕备耕工作会议,对于今年的春耕备耕给出了相关指导。

会议中强调了要攻坚克难扩种大豆油料问题,当前在抓好生产的同时,要抓紧协调完善大豆和玉米生产者补贴政策,加大轮作补贴和产粮大县、产油大县奖励规模。

着力缩小大豆玉米种植收益差,千方百计稳住净作大豆。

引导大豆加工企业到主产区布局,带动提高种植效益。

可以看出,今年对于大豆的种植问题,依然是一个重点,而“加大轮作补贴”的说法,或许今年会继续增加种植大豆补贴。

小麦、水稻、玉米、大豆是我国主要的种植作物,其中,小麦和水稻还在实施最低收购价政策,而玉米、大豆则取消了最低收购价政策,实施“市场化收购+生产者补贴”政策,通过此举提高农户们的种植积极性。

大豆在我国的种植面积相对较小,我国的大豆需求主要依靠进口,按照商务部发布的数据,1995年,我国大豆对外依存度只有7%,2005年上升至60%-70%,2014-2015年达到了86%。

随着2017年大豆实施“市场化收购+生产者补贴”政策以后,我国的大豆种植面积逐渐增多,进口量也有所降低。

而农民朋友改种大豆很重要的一个因素,就是生产者补贴。

2021年,中央财政安排大豆生产者补贴资金207.9亿元,引导东北地区农民稳定大豆种植面积。

2022年,中央财政安排玉米大豆生产者补贴资金408.2亿元,引导地方合理拉开玉米大豆补贴差,支持农民扩种大豆。

种植大豆每亩能补贴多少?

不同地区根据当地的实际情况不同,补贴标准也有变化。

比如,2022年黑龙江玉米大豆生产者补贴资金,玉米每亩28元,大豆每亩248元,大豆每亩比玉米多200元。

辽宁省种植大豆亩均补贴标准比玉米高200元以上,具体金额由各市县确定并发布。

吉林省种植大豆补贴也要高于种植玉米的补贴,原则上东部地区大豆要高于玉米补贴200元左右、中部地区300元左右、西部地区200元左右。

天津也鼓励种植大豆等油料作物,其中每亩大豆补贴300元,每亩油料补贴400元。

除了上述生产者补贴之外,部分地区为了继续提高农民种植大豆的积极性,还对于购买种子给予补贴,比如2022年哈尔滨给予大豆种植良种补贴30元/亩。

为何种植大豆的积极性还是不高?

近几年来,在多方面利好政策的引导下,我国的大豆种植面积逐年上涨,不过,和种植玉米相比,不少农户的积极性相对来说还是不高,至于原因,小帮手询问了一些农户,结合实际种植情况,从2方面来说。

其一,种植大豆的收益不高

大豆和玉米种植区域重合度较高,对于普通农户来说,哪种农作物种植收益高,就会选择种植哪种农作物,同样的地块,种植了玉米,就无法种植大豆了。

种植玉米一亩地产量按照1200斤计算,玉米价格这两年也在上涨,按照1.30元/斤计算,一亩地总收益能达到1560元。

种植大豆一亩地产量按照350斤计算,大豆价格这两年也有所上涨,按照3元/斤计算,一亩地总收益1050元。

虽然种植大豆生产者补贴,每亩要比玉米高出200元左右,但是,从实际种植收益来说,玉米的利润要高于大豆的利润,并且会多于200元。

这也就导致了大豆种植积极性不高的原因。

其二,播种、收获遇难题

从当前不少地区的情况来看,玉米机械化播种、机械化收获已得到普及,种植面积大,机械化比较方便。

比如播种玉米时,调整好下种量,一天能播种上百亩,机手也愿意去干活。

同理,玉米收获也是如此,到了收获的季节,一个村大面积的玉米等待着收获,机手过去之后,2-3天能收完一个村。

但是,对于大豆来说,由于种植面积相对较少,有些还不连片,就会出现播种或收获时,找不到机械的情况。

比如一个村里,80%种植玉米,20%种植大豆,而且种植大豆的地块,这边一块,那边一块。

对于机手来说,同样的农时,干玉米的农活速度快,挣得多,而干大豆的农活,速度又慢(不连片),挣得也少。

这种情况下,大豆的播种、收获工作就增加了难度,需要农户自己去播种、收割,即便当地有机械,收费相对也会贵一些。

从农户的角度出发,与其这么麻烦,不如种植玉米。

总结来说,增加大豆种植面积依然是今年农春耕工作的重点,对于农民朋友来说,继续提高种植大豆生产者补贴。

同时,提升大豆收购价格,以及通过良种、科学管理技术,提高大豆产量,种植大豆的积极性会更足。

问问大家,你今年准备种植大豆吗?

专家预测大豆走势分析(2022年大豆未来价格行情)

实际价格119元。

相对于大豆油以及调和油,米糠油的价格稍微贵一些,标价119实际成交价格也是119元。

米糠油是由稻谷加工过程中得到的副产品米糠,用压榨法或浸出法制取的一种稻米油。当前是由NY/T122-1989(现行国内)标准《米糠》(含油约18%,由稻壳、灰尘、微生物及分泌物、果皮、种皮、外胚乳、糊粉层、胚等构成)制取的GB19112—2003标准可以用于食用《米糠油》。因该标准米糠油很少用于食用,多用于制造饲料、肥皂、硬化油、甘油、硬脂酸、油酸、油漆树脂等工业原料。

哪里买食用油更优惠?

大豆作为我国主要的农作物之一,虽然产量已经很高了,但是仍然无法满足需求,自给率非常低。专家预测在2022年我国大豆仍然是以进口为主的,主要是因为我国的耕地面积小,无法满足大豆自给自足,在价格上,未来的走势依旧看好。

2022年大豆行情现状

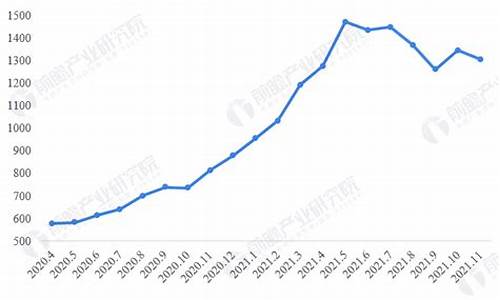

2021年国产大豆价格在大幅减产、农户挺价惜售、国储与购粮主体高价入市抢购等利好叠加的作用下震荡上涨。豆一期货指数一度涨至6505元/吨的历史高位。

但随后终端需求的疲弱使得豆一的高价难以为继,国产大豆期货价格高位大幅回调。

展望2022年,短期来看,售粮节奏的后移和需求端的疲弱使得短期市场供给偏宽松,价格弱势运行。

中期来看,6月至8月处于青黄不接阶段,且易产生天气炒作现象,价格大概率阶段性走强。

长期来看,在政策支持下,2022年大豆种植面积及产量大幅增加的概率较高,随着收获压力的来临,大豆期价将重返弱势。

专家预测2022年大豆价格走势

短期来看,减产背景下农户惜售情绪较强,使得2021/2022年度农户售粮进度明显慢于往年,供应压力有所后移。据农户售粮习惯推断,农户惜售情绪一般最多持续至3月至4月份。

因此,供应压力后移抵消了部分减产带来的不利影响。需求端来看,我国能繁母猪存栏高点是在2020年5月至6月份。意味着生猪出栏高点在2022年3月至4月份,猪价低位仍将对豆制品需求形成明显压制。

短期大豆供给仍偏宽松,预计2022年5月份前国产大豆价格弱势运行概率较高。

中期来看,6月至8月份易产生天气炒作现象,且处于大豆供给青黄不接时期。在本年度大豆减产16.4%的背景下,大豆供给存在偏紧可能,国产大豆价格阶段性走强概率较高。

长期来看,农业部门把扩大大豆油料生产作为2022年必须完成的重大任务,因此在政策的刺激下2022年大豆种植面积增加及产量同比大幅增长是大概率事件。

在9月底大豆开始逐步收获后,季节性供应压力将再次施压国产大豆价格,豆一与豆二期货的价差也将大幅缩小。

豆油2201合约什么时候换2205

都挺便宜的。具体根据超市的价格。

超市基本亲民。

扩展资料:2022年4月6日,从教育部网站获悉,教育部办公厅日前发布《关于做好2022年中考命题工作的通知》,要求严格依据课程标准命题,坚决取消初中学业水平考试大纲或考试说明,不得超标命题和随意扩大、压减考试内容范围,严禁将高中课程内容、学科竞赛试题以及校外培训内容作为考试内容,确保依标命题、教考衔接。通知提出,要积极推进省级统一命题。确不具备条件的省份,要研究提出加快推进省级统一命题的工作方案,明确时间表、路线图,到2024年实现中考省级统一命题。

不同品牌、不同厂家、不同牌号的柴油密度是不同的,需要根据它的密度来具体计算。

如0号柴油的密度在标准温度20°C 一般是0.8350--0.8600g/cm⒊之间。

1000立方厘米的容积就是1升,

也就是1升柴油的重量为0.8350--0.8600kg。

通常柴油密度以0.84计算,也就是1升柴油的重量约合0.84公斤。

粮价上涨原因已找到,缺粮并非主因,那是因为什么?看完有数了

豆油2201合约到2022年1月的时候换2205。豆油2201合约指的就是2022年1月到期的合约,投资者也只能将期货合约持有到2021年12月份最后一个交易日,期货代码上的数字代表的是合约到期时间。所以根据国内几大期货交易所的持仓限额规定,还有到期日规定,大连和郑州的期货合约,都是可以持仓到交割月前一个月的月底。

一、豆油期货

豆油期货是2006年获批的第二个商品期货品种,于2006年1月9日在大连商品交易所正式上市。其主要用于烹饪、食品、工业及医药。

二、豆油期货合约

1、交割标的物

豆油是大豆加工的油脂产品的总称,豆油按其加工程度可分为大豆原油和成品大豆油。在我国,大豆原油(也称毛油)主要为工厂的中间产品,目前我国进口大豆油也全部是大豆原油。由于大豆原油具有贸易量大、品质均一、容易储存、与国际现货和期货市场接轨等优势,所以是比较适合进行期货交易的品种。

2、交割等级

大连商品交易所豆油交割质量标准。豆油期货交割质量标准以我国豆油国标为蓝本,项目设置、数值选取基本一致,同时对与现货市场发展情况不相符的个别指标及取值进行了微调。如增加了国标中没有但现货企业普遍使用的含磷量指标,并设计含磷量≤200mg/kg,将酸值由国标中的≤4.0mg KOH/g调整为≤3.0mg KOH/g。这样,国产大豆原油基本能够达到该交割标准;进口豆油在溶剂残留量等指标上有可能不达标。但是,经过简单加工,进口豆油完全可以满足期货交割质量标准。同时为简化合约,豆油期货不设等级升贴水。

3、交割地点

大连商品交易所指定交割仓库。按照豆油生产、流通的格局,豆油合约交割地设立于张家港上海、天津和连云港日照地区,其中连云港日照地区的交割库为非基准交割库,可以贴水50元/吨进行交割。张家港上海以及日照地区也是黄大豆2号合约、豆粕合约的交割地,这样的交割地点设置有利于黄大豆2号、豆粕和豆油合约间的套利交易和保值操作。

4、交易单位

10吨/手。现货市场上豆油运输使用的罐车最小载重一般是10吨,大商所的大豆、豆粕合约的交易单位都是10吨/手。为了和现货市场接轨、方便跨品种套利交易,豆油合约的交易单位定为10吨/手。

导读:粮价上涨原因已找到,缺粮并非主因,忽略掉“三个原因”恐不应该,这三个原因分别是粮商炒作,欧美“烧粮”,化肥大涨价,具体什么情况,让我们往下看。

国际粮价上涨是最近两年始终再被强调的事情,据报道,从2020年到2022年3月,全球谷物价格涨价幅度超过65%。

近期,联合国粮食相关组织发布数据显示,2022年3月和4月两个月的时间,全国粮食价格同比再次上涨12%。

是什么原因导致全球粮价大涨?缺粮并非主因

2022年4月28日,联合国世界粮食计划署发出警告称,气候冲击、新冠疫情、俄乌冲突、燃料成本攀升等因素,很可能导致全球81个国家至少4700万人濒临饥荒。

看到这很多朋友可能会说,粮价上涨不就是因为全球缺粮吗,要不然也不会有这么多人闹饥荒。

诚然,当下全球确实缺粮食,俄乌冲突严重影响了乌克兰境内粮食的种植,也影响了两国的粮食出口,导致一些依赖俄乌两国粮食供应的国家发生了连锁反应。

美国、巴西、阿根廷、印度等粮食主产国家遭遇了干旱天气,也对全球粮食产量造成了较大的影响。

但国际市场缺粮绝没缺到粮价暴涨的程度,有机构预测2021-2022年度,全球粮食总产量将有希望增长到28亿吨,人均可支配粮食数量达到了710斤。

忽略掉“三个原因”恐不应该

从上面的分析我们不难发现,国际缺粮确实在一定程度上刺激了粮价的上涨,但其并非主因,主因还是以下三个方面:

1、国际粮商借机炒作,获取高额利润

ADM、邦吉、嘉吉、路易达孚四大国际粮食贸易商2021年的财报显示,其营业额和利润额均有大幅提升,利润最高涨幅甚至达到了82.5%。

如此高的利润离不开国际粮商的暗中操纵,一些国家遇到的干旱天气,俄乌冲突对国际粮食供应的影响,一些国家停止出口粮食、食用油等都成了他们炒作的工具,一方面炒作粮价,另一方面依托自身强大的资本从市场上抢粮,囤积粮食,导致国际粮食供应更加紧张,粮价在炒作下暴涨,粮商则缓慢出粮,维持高粮价的同时获取高额利润。

2、欧美多国“烧粮”

烧粮并不是真正的焚烧粮食,而是用玉米加工乙醇生产生物质汽油,用大豆油等加工生产生物质柴油。

早在前几年以美国为代表的欧美国家就开展生物质燃料的研究,最近两年为了应对国际原油价格的不断上涨,欧美国家疯狂“烧粮”。

据统计,美国在2021年消耗了1.35亿吨玉米用来生产了4500万吨乙醇,还消耗了485万吨豆油用来生产生物质柴油。

今年这一数字会进一步扩大,国际谷物理事会预计2021/22年度,美国将会消耗1.7亿吨粮食来生产生物质燃料,加上欧盟等其他国家,用于生产燃料的粮食数量将会达到3亿吨。

原本粮食供应就相对紧张,欧美国家这么一烧,粮食供应就更紧张了,粮价大涨在所难免。

3、化肥大涨价

国际粮价的上涨,化肥价格的大涨功不可没。

受市场上化肥原材料价格普遍上涨30%的影响,终端化肥价格也是一涨再涨,目前国内主流地区45%硫基复合肥的报价为3550-3650元/吨,45%氯基复合肥出厂参考价为3250-3350元/吨,尿素的主流地区出厂价已经达到了3200-3250元/吨。

钾肥价格的上涨就更离谱了,到3月21日氯化钾的批发价格指数就已经涨到了4312.58。

国内尚且如此,国际情况更加严重,俄罗斯作为主要化肥和化肥原料的出口国,俄乌冲突后化肥贸易受到了影响,再加上国际煤炭和天然气两大化肥原料价格的上涨,国际化肥价格也是大幅上涨。

种植任何一种粮食都离不开化肥,化肥价格的上涨不断增加农民的种植成本,同时也催生了国际粮价的上涨。

结语:后续促使粮价上涨的几个因素将会持续影响国际的粮价,虽然我国粮食的自给率在2000年时达到了93.6%,但随后的时间内一直在走下坡路,到2020年自给率已经降到了65.8%,后续国际粮价的上涨还是会对国内粮价造成较大的影响,也就意味着国内粮价还将会迎来新一轮的嗓子。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。