2011年油价价格查询_2011年油价上涨表

1.2011年4月底中国成品油油价上涨吗

2.谁有2011年形势与政策的参考资料

听到油价上涨的消息,整个人都感觉不好,毕竟手里还有一辆燃油车。买车的时候是马达一响,黄金万两;现在呢?油价一涨,马达一响,钱包异响了。这是对于个人而言,油价持续上涨最直接的影响了。而对于整个商业社会,各行各业影响也是很明显。

1、油价上涨,直接冲击的是整个石油产业链。

油价上涨的直接原因,是石油价格的上涨,而石油被称为“工业的血液”。不仅仅是燃料油来源,更是许多化学工业产品的直接原料或间接原料。

作为燃料油的来源,各种型号的汽油,柴油,煤油等等都会涨价,而广泛用于各种类型的动力机械,如汽车、拖拉机、轮船、军舰、坦克、飞机、火箭、锅炉、火车、推土机、钻机等等,使用成本都会涨价。

作为化学产品的直接原料,如润滑油、润滑脂、沥青、溶剂等等。它们是工业原料的基本原料或是中间体,油价上涨它们也会上涨。

作为化学产品的间接原料,如塑料颗粒、农药等等。传导到下游,将是每一瓶饮料和每一粒粮食的价格上涨。

2、油价上涨,首先影响的是整个运输产业链。

首先是物流。物流的成本主要是工具车投入和损耗,还有高速费,还有油价。油价上涨,本来同样的价格一箱油可以跑五百公里,现在同样的价格,只能购买三分之二箱的油,可以跑的距离明显缩短了。

其次是人流。无论是公共交通还是私人交通。以前一箱油的价格可能是五百,现在接近六百的时候,有私家车的人可能选择公共交通出行,而燃油车出租车飞机等等,则会选择上涨车费机票来抵消油价上涨带来的成本压力。

最后是运输产业链后的终端用户,如快递、包裹、蔬菜瓜果等等。需要经过燃油汽车运输的产品,油价上涨,运输的价格上涨,而成本将平均摊到每一个运输的快递、包裹,每一颗白菜、瓜果等等的价格上。

3、油价上涨,次要影响的是各种商品价格。

就拿一杯奶茶为例。装奶茶的胶杯由于油价的影响,无论是胶杯原料还是运输价格,胶杯价格需要上涨,而配合胶杯使用的杯盖和吸管,也是需要价格上涨。而胶杯中的奶和茶,还有水果等等,因为肥料、运输、还有冷藏的成本,势必它们都会上涨。

如果你去奶茶店店,发现奶茶的价格上涨了,有可能是油价上涨了。

石油作为一种商品,价格的涨跌会有一定波动,理性看待,开心过好每一天。

2011年4月底中国成品油油价上涨吗

2012年03月19日晚,国家发改委正式发布通知,将于20日凌晨起上调汽柴油零售价,其上涨幅度为600元/吨,调整后汽、柴油供应价格分别为9180元和8330元。以此推算,上涨幅度应该大约在:?汽油0.44元/升,柴油0.51元/升。这是继今年2月以来,国内油价的再次上涨,而且涨幅为近年来较大的一次。而北京地区的93#号汽油也超过了8元达到了8.33元。

早在本月初,油价将会在近期上涨的消息已经铺天盖地。我国油价调整依据为国际市场原油连续22个工作日移动平均价格变化超过4%时,可相应调整国内成品油价。而据报道,自2月8日上一次调整后,3月初就已经达到涨价调价,而两会结束之后的这一段时间变成了油价调整的敏感期。

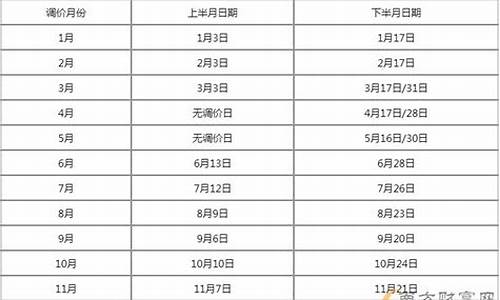

2009年-2012年汽/柴油价格变动表?

时间?汽油价格调整(元/吨)?柴油价格调整(元/吨)?

2009年01月15日?↘140(当日价格:5440)?↘160(当日价格:4810)?

2009年03月25日?↗290?↗180?

2009年06月01日?↗400?↗400?

2009年06月30日?↗600?↗600?

2009年07月29日?↘220?↘220?

2009年09月02日?↗300?↗300?

2009年11月10日?↗480?↗480?

2010年04月14日?↗320?↗320?

2010年06月01日?↘230?↘220?

2010年10月26日?↗230?↗220?

2010年12月21日?↗310?↗300?

2011年02月20日?↗350?↗350?

2011年04月07日?↗500?↗400?

2011年10月09日?↘300?↘300?

2012年02月08日?↗300?↗300?

2012年03月20日?↗600(当日价格:9180)?↗600(当日价格:8330)

谁有2011年形势与政策的参考资料

如果到了调价窗口,需要调价了,首先也要看老百姓的承受能力。假如要降价的话,是不会轻易降的。只会在很长一段时间内维持在原价。保持邮箱的油一直都是满的就可以。再者一油箱油最多70升,按涨4毛算的话,也不过28块钱。要是放到其他容器的话,夏天会有危险,再者,加油站不会将油加到除汽车油箱的任何容器里面的。

对2011年宏观经济形势和政策的观点综述

近期,许多研究机构和专家对2011年宏观经济形势和政策进行了判断,笔者经过收集整理,也相应提出了一些观点。

关于2011年通货膨胀的判断

对2011年通货膨胀形势,主要研究机构和专家普遍认为,2011年通货膨胀压力将进一步加大。

一是对2011年居民消费指数(CPI)的预测值。主要研究机构在2010年11月份之前预测值都在4%以下,但自12月初纷纷大幅上调了原有预测值,目前对CPI的预测已经均在4%以上,最高预测达到5.5%。主要有:王志浩(渣打银行大中华区研究主管)预计CPI为5.5%;陆挺(美银美林中国区首席经济学家)预计为4.5%;中金公司和高盛的预测均为4.3%;中国人民银行通货膨胀监测分析小组、曹远征(中银国际首席经济学家)、刘世锦(发展研究中心主任)的预测均为4.2%。

二是关于2011年CPI走势。主流观点均认为CPI呈前高后低的走势,月度涨幅的高点出现在上半年。主要原因是:本轮通胀率加速上升是从2010年下半年开始的,这决定了2011年上半年翘尾因素比较大。

三是对通货膨胀原因的分析。许多专家认为,除农产品价格上涨等推升2010年CPI的因素将持续存在外,2011年需要更加关注国际大宗商品价格上涨和国内劳动力成本上升等因素。对于国际输入型通胀压力的分析主要有:王建(中国宏观经济学会秘书长)估计,日本资产泡沫破灭后形成的坏账损失大约是资产泡沫高峰时价值的10%,美国资产泡沫只要破掉5%就是大约30万亿美元,如果美联储不得不购买这些不良资产,前两轮的货币增发量仍远远不够,预计可能仍会实施新一轮宽松货币政策;刘明康(中国银监会主席)认为,目前包括美国、欧盟、日本在内的金融市场上约有50万亿美元的资本市场投资资金,它们配置在新兴市场的资产比例约为3%~7%,未来该比例上升1个百分点,就意味着有4850亿美元的新增资金流入新兴市场,新兴市场国家将面临严峻的资产泡沫和通胀压力;哈继铭(高盛香港投资银行部董事总经理)估计,2011年国际大宗商品价格将继续攀升,油价将涨至105美元/桶,铜价涨至11000美元/吨,黄金涨至1700美元/盎司。对于国内劳动力成本上升的分析;王建(中国宏观经济学会秘书长)认为,中国经济到了一般所说的“刘易斯拐点”,劳动力开始变得相对稀缺,食品价格上涨会推升工资水平;鲁政委(兴业银行资深经济学家)认为,“工资—物价”螺旋上升的趋势正在形成。

笔者基本同意上述专家的看法,认为2011年CPI仍然主要由食品价格决定,而食品价格上涨的动力已经从“市场投机”因素开始向“生产成本”等中长期因素扩散,预示着通货膨胀压力将在未来一段时间内持续存在。根据我国物价上涨历史规律计算,2011年CPI上涨的均值约在4%~4.2%之间,但考虑到在较强通胀预期和通胀压力的大环境下,天气、疫病、减产等不确定因素都会触发食品价格上涨,可以判断CPI高点将出现在一季度,主要理由是:第一,从CPI翘尾因素看,在2011年一季度为最高,将达到3.8%,全年为3.0%(2007年和2009年12月份的CPI环比涨幅均为1%,2008年受危机影响为-0.2%,所以0.5%的估计是相对保守的。);第二,从新涨价因素看,再考虑到从二季度开始,蔬菜水果等鲜活农产品大量上市,农副产品价格将季节性回落。

关于2011年世界经济的走势

主要研究机构和专家的观点基本一致,均认为2011年世界经济总体增速将进一步放缓。联合国经济与社会事务部在2010年12月份发布的《2010年世界经济形势与展望》认为,世界经济增长的主要不确定因素源于发达国家居高不下的失业率、脆弱的金融系统、主权债务压力,以及主要国际货币兑换汇率的大幅波动,预测2011年经济增长更加缓慢,世界生产总值增长从2010年的3.6%下滑到2011年的3.1%。国际货币基金组织在2010年10月发布的《世界经济展望》也认为,发达经济体主权债务危机影响纷纷削减预算,全球经济增长步伐将大幅放缓。中国社会科学院在2010年12月发布的《世界经济黄皮书》认为,全球总需求低迷、金融部门仍然脆弱、公共债务问题、美欧宏观政策空间缩小等因素将导致2011年全球经济增长并不乐观,全年增长率约3%,比2010年下降0.2个百分点。

关于发达经济体失业率、公共债务、房地产部门等当前突出的问题,部分机构做出了具体的判断,主要有:联合国经济与社会事务部在2010年12份发布的《2010年世界经济形势与展望》认为,虽然美国GDP总值可望于2011年恢复到危机前水平,但就业全面恢复至少需要四年时间;国际货币基金组织在2010年10月发布的《世界经济展望》中预测,2011年美国失业率平均值仍将高达9.6%,而且全球房地产市场前景黯淡,低迷状态可能持续八年时间;中国社科院在2010年12月发布的《世界经济黄皮书》预计,到2015年美国赤字占GDP的比重要达到110%,意大利将达到125%,日本达到249%,其中欧元区主权债务危机问题仍然很突出,继希腊、爱尔兰之后,西班牙的债务问题已经引起广泛关注,而且西班牙经济总量更大,一旦发生债务危机,对欧元区和世界经济的冲击也更加突出。

主要研究机构也认为,各国之间发展不平衡的特点仍然比较突出,新兴市场经济增长速度较高。主要理由是:新兴经济体受危机冲击较小,家庭、企业、银行、政府等各部门资产负债表比较健康,加上经济刺激政策促进内需增长,有效减缓了外部冲击,复苏力度远比发达国家强劲,两者之间经济增长的不平衡在2011年仍然非常突出。

笔者基本同意上述观点,并认为制约2011年世界经济增长的还有以下三个因素:一是发达经济体刺激政策效应受到限制。由于发达经济体的各部门正在修复资产负债表,比如家庭和企业要提高储蓄水平,银行要降低不良资产率,所以宽松货币政策虽然为银行体系注入大量流动性,但实体经济的信贷供给和需求依然比较低迷。二是各国间货币政策的不协调加剧了新兴市场国家的资产泡沫。当前世界各国之间货币政策出现了分化,美、欧等发达经济体仍将长期推行低利率政策,而中国、印度等新兴市场经济体持续加息,引发投机者借入低成本的美元、欧元、日元等货币再投资到大宗商品市场和新兴市场国家,加大了新兴市场国家的资产泡沫,对全球汇率、大宗商品价格、新兴经济体宏观政策也都带来负面影响。三是新兴市场仍未能彻底与发达经济体脱钩。世界银行专家对过去30年世界经济增长数据进行了分析,把不同经济体的增长分为“长期增长趋势”和“短期周期性增长”两部分,发现在过去的十几年里,新兴市场的“长期增长趋势”已经基本与发达国家脱钩,前者明显高于后者3~4个百分点,但“周期性增长”之间的相关程度更加增强。因此,如果主要发达国家在2011年的经济增长明显放缓,新兴市场经济增长也有所下降。

关于2011年中国经济增长

对于2011年我国经济增长,当前存在较大分歧。有的研究机构认为中国经济仍将保持较快增长,有的则认为中国经济将明显放缓。

持前一种态度的主要有:中国社科院《经济蓝皮书》认为,2011年影响我国经济运行的基本因素没有发生明显变化,在保持宏观调控政策力度相对稳定的条件下,仍将保持高位平稳较快增长态势,GDP增长率预计可以达到10%左右。巴曙松(微博)(发展研究中心金融研究所副所长)认为经济上行压力仍大于下行压力,2011年经济增速至少在9%以上,主要理由是:中低端产品出口的国际竞争力依然存在,在世界贸易中的份额会持续增加;中国内需空间较大,居民家庭的杠杆率仍较低,政府保障房投资和制造业投资将快于2010年。

持后一种态度的观点有:联合国经济与社会事务部在2010年12月发布的《2010年世界经济形势与展望》认为,宏观调控政策效应显现,以及主要发达国家复苏乏力的影响,可能减缓中国的增长速度,预计2011年经济增长预期为8.9%;世界银行在2010年11月对我国2011年经济增长预测为8.7%;国际货币基金组织认为,鉴于采取对信贷增长更为严格的限制、为房地产市场降温和限制银行对房地产业贷款风险敞口等措施,以及中国政府计划在2011年实施退出策略,2011年中国经济将持续增长,但增幅有所放缓,预计全年增速为9.6%。

笔者的看法是:中国经济增速将有所放缓,但仍保持在较高水平。主要理由是:我国经济增长面临世界经济环境低迷和国内政策环境趋向紧缩的双重压力,但2011年是“十二五”开局之年,新的投资项目较多,决定了经济增速不会太低。具体来看:一是出口增速将明显下降。2010年我国出口增速超预期,一个主要原因在于2009年出口为负增长,基数太低,但如果与危机前出口规模相比,2010年出口增速只有8%左右。2011年,出口虽然在持续复苏,但增速不会太高,预计全年出口增15%左右。二是消费增速保持平稳。虽然以房地产、汽车为代表的消费结构升级放缓,但基础设施完善对中低端耐用消费品的促进作用将逐步显现,预计2011年全年消费增15%左右(从历史数据看,基础设施改善有利于推动耐用品消费,如道路、电力设施、电视信号等设施与汽车、家电消费存在明显的正相关关系)。三是投资增速将略有回落。上一轮基建投资的高峰期已经过去,加上货币信贷政策收紧、房地产市场调控政策效应显现,都构成了投资增速的下滑压力,但考虑到2011年是“十二五”的开局之年,也有很多新项目上马,保障房投资力度进一步加大,同时,根据对中央经济工作会议和山东省经济工作会议精神的分析,2011年政府保持一定经济增长速度的决心很大,预计2011年投资增速会比2010年略有回落,全年将保持在20%左右。

关于对2011年我国宏观政策的建议

大部分经济学家普遍赞同2011年实行紧缩的货币政策,但在具体工具选择和幅度上存在分歧。马骏(德意志银行经济学家)认为,2011年合适的货币增长应该是15%,贷款增长应该是14%,即6.5万亿元;王志浩(渣打银行大中华区研究主管)预计2011年还将4次加息,每次25个基点,银行信贷规模约在6万亿元~7万亿元,信贷增速从2010年的18%降至12%~14%;高善文(安信证券首席经济学家)认为,到2011年年中会有两到三次加息的空间,不排除会出现准备金率、基准利率和汇率“三率齐动”的情形;鲁政委(兴业银行资深经济学家)认为,2011年第一季度需要以平均每月1次的频率来上调准备金率;哈继铭(高盛香港投资银行部董事总经理)建议更多发挥汇率工具的作用。

也有的专家反对紧缩的货币政策,如王建(中国宏观经济学会秘书长)认为,通货膨胀与经济增长相比,始终应放在次要位置,且当前通胀是成本推进型的,紧缩型货币政策无益于通胀问题的解决,只会压低企业发展生产的动力,他建议继续实施宽松货币政策保增长,使用财政政策加大补贴对抗通胀。

2011年上半年的全球经济形势表明,国际金融危机的影响远未结束,全球实体经济的复苏之路仍然十分曲折和艰难。在这样的背景下,中国的对外贸易将继续面临许多困难和挑战,如何在稳定外需的同时加大结构转型力度,成为贸易政策调整的最大考验之一。

一、全球经济仍将保持缓慢复苏势头全球主要经济体的经济复苏目前仍在持续。很大程度上是受对美国消费复苏和中国等新兴市场国家经济强劲增长拉动美国出口增加等乐观预期的影响。欧洲经济因希腊、西班牙和葡萄牙等南欧国家的主权债务危机而受到影响。相对于美国而言,对欧洲经济前景并不乐观,但缓慢复苏的预期目前并没有改变。ri*ben经济已保持了4个季度的增长,经济在2010年的表现逐步趋于乐观。今年以来,中国、印度、巴西、俄罗斯和韩国等新兴市场国家经济在出口和国内消费增长的带动下继续保持了强劲复苏势头。二、全球金融风险和经济复苏的不确定性明显增强和前一阶段其次,尽管南欧三国的主权债务危机对欧洲和全球实体经济的冲击十分有限,相比,世界经济复苏的不确定性进一步增加。总体来看,2011-2012年全球增长的前景存在很大的不确定性,经济复苏之路仍然十分曲折和艰难。三、我国出口的恢复性增长将呈现“前高后低”态势今年以来,受全球经济缓慢复苏的影响,全球贸易出现恢复性增长。 由于国际贸易订单和实际交易之间存在时间差,出口受欧洲主权债务危机的影响可能会在下半年有所显现。

我认为针对这种形势中国当务之急应当采取的措施主要是:妥善处理促进出口增长与结构调整的关系。第一,积极参与国际合作与政策协调,将稳定国际金融市场和投资者信心作为对外经济政策的重要内容。第二,中国应明确表明维持现有储备资产结构和支持欧元稳定的态度,防止出现欧元大幅度贬值带来资产缩水问题的长期化,实现储备资产增值保值。第三,积极应对主权债务危机带来的压力和挑战,抓住机遇,做好相应的政策准备。第四,鼓励中国企业走出去。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。