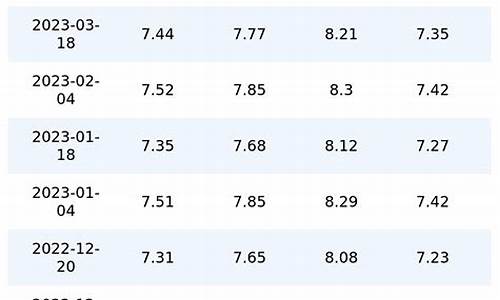

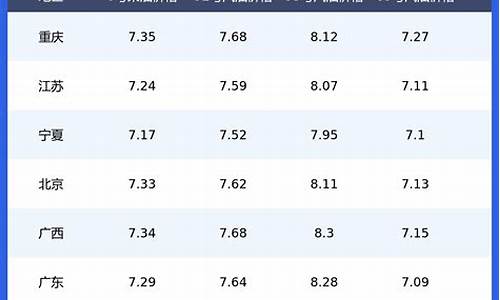

300号溶剂油价格_200号溶剂油价格行情

1.消费税怎么调整了?

2.100号、150号溶剂油主要成分是什么?

3.溶剂油的具体用途

记者刚刚获悉,国家发改委决定将汽、柴油价格每吨分别降低180元和230元,预测到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.13元和0.20元,调价执行时间是1月13日零时。

此次成品油价格调整幅度,是按照现行成品油价格形成机制,综合考虑1月12日前10个工作日国际市场原油平均价格变化情况及国内成品油价格税提高等因素计算确定的。2014年12月底以来,受国际石油市场供应充裕,需求乏力等因素影响,国际市场油价震荡下行,

1月12日前10个工作日平均价格继续回落。按现行成品油价格形成机制测算,汽、柴油价格每吨可分别降低395元和380元。根据1月12日财政部、国家税务总局[微博]印发的《关于进一步提高成品油消费税的通知》规定,自1月13日零时起汽、柴油消费税单位税额每升分别提高0.12元和0.10元,折合每吨影响汽、柴油价格分别少降215元和150元。两个因素相抵,国内汽、柴油价格每吨分别降低180元和230元。

消费税再调整提税降价同步

从1月13日起,将汽油,石脑油,溶剂油和润滑油的消费税从现行的1.4元/升提高至1.52元/升,将柴油、航空煤油和燃料油的消费税由现行的1.1元/升提高至1.2元/升,航空煤油继续暂缓征收。这也是一个半月内消费税的第三次调整,这样的频率意味着什么?是否油价降消费税就要涨,来听相关专家的解读。

财政部财政科学研究所所长刘尚希:油价降和调整消费税没有必然联系,调整主要和国内两大问题联系在一起,第一个问题是环境问题,第二个问题是能源问题

专家表示,目前我国环境恶化和能源短缺风险日益加剧,中国能源消耗量占全球比重已达22.4%,单位GDP能源消耗更是达到美国的3.3倍,日本7倍。其中对能源的对外依存度高达60%,短缺,雾霾严重使得对传统能源消费更加谨慎。

财政部财政科学研究所所长刘尚希:现在就寄希望于税收的杠杆作用调节生产者和消费者的行为,因为对生产者消费者行为的影响,还是通过成本去影响,如果成本提升,那他下面的行为就会做出相应改变,当然这个是一个痛苦的事情,但是面对这种公共风险,我们还是不得不去忍受这种痛苦。

对于市场质疑是否油价降就意味着消费税一定涨的说法,专家认为这三次只是利用了降价窗口,使得消费税涨价的幅度可以消化在降价范围内,但并不意味着这是必然的选择。

财政部财政科学研究所所长刘尚希:这个和风险的状况挂钩,不以油价的涨跌挂钩,如果我们的风险状况没有改善,有可能还会应用这种税收的手段。

中国人民大学教授朱青:我们三次提高汽油消费税的税率,实际上是分阶段提高,没有一次到位,第一也考虑老百姓的心理承受能力。如果我们一步提高,比如汽油每升提高6毛,也是可以做到的,但是这样做老百姓的心理承受压力就大一些,(消费税提高)没有具体的度,实际上(分步走)是一个常态。

消费税怎么调整了?

在中国,汽油分92(93)、95(),93号与号汽油是按国IV的汽油标准生产,而现在推行国V标准,92与95号汽油便是按国V标准生产的。

汽油的标号代表的是汽油辛烷值。标号越高,代表抗爆性越强。

92和95号汽油的区别:

1、价格不同

92号汽油要比95号汽油便宜。现在正规油站的燃油都是来自于中石化和中石油(俗称“两桶油”),即便是一些民营加油站,燃油也不是自己生产的,都是从两桶油引进的。

由于市场竞争以及地域的因素,每家加油站的油价都不尽相同,比如靠近市中心的加油站由于地段较好,加油的人也多,一般价格会高一点,而在郊外等比较偏僻的加油站,油价整体会较低。但不管价格如何变化,在同一家加油站,92号汽油的价格都是要比95号汽油更便宜。

2、辛烷值不同

辛烷值,是指汽油的抗爆性指数,辛烷值越高,抗爆性越好。92号汽油富含92%的异辛烷,8%的正庚烷;而95号汽油富含95%的异辛烷,5%的正庚烷。异辛烷不同,汽油的动力油耗就不一样,比如95号汽油要比92号汽油动力更强,油耗更低。

扩展资料汽油是用量最大的轻质石油产品之一,是引擎的一种重要燃料。

根据制造过程,汽油组分可分为直馏汽油、热裂化汽油(焦化汽油)、催化裂化汽油、催化重整汽油、叠合汽油、加氢裂化汽油、烷基化汽油和合成汽油等。

汽油产品根据用途可分为航空汽油、车用汽油、溶剂汽油三大类。前两者主要用作汽油机的燃料,广泛用于汽车、摩托车、快艇、直升飞机、农林业用飞机等。

溶剂汽油则用于合成橡胶、油漆、油脂、香料等生产;汽油组分还可以溶解油污等水无法溶解的物质,起到清洁油污的作用;汽油组分作为有机溶液,还可以作为萃取剂使用。

参考资料:

100号、150号溶剂油主要成分是什么?

财政部 国家税务总局关于调整和完善消费税政策的通知

财税[2006]33号

2006-03-20财政部 国家税务总局

各省、自治区、直辖市、单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

为适应社会经济形势的客观发展需要,进一步完善消费税制,经院批准,对消费税税目、税率及相关政策进行调整。现将有关内容通知如下:

一、关于新增税目

(一)新增高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板税目。适用税率分别为:

1.高尔夫球及球具税率为10%;

2.高档手表税率为20%;

3.游艇税率为10%;

4.木制一次性筷子税率为5%;

5.实木地板税率为5%。

(二)取消汽油、柴油税目,增列成品油税目。汽油、柴油改为成品油税目下的子目(税率不变)。另外新增石脑油、溶剂油、润滑油、燃料油、航空煤油五个子目。

1.上述新增子目的适用税率(单位税额)分别为:

(1)石脑油,单位税额为0.2元/升;

(2)溶剂油,单位税额为0.2元/升;

(3)润滑油,单位税额为0.2元/升;

(4)燃料油,单位税额为0.1元/升;

(5)航空煤油,单位税额为0.1元/升。

2.上述新增子目的计量单位换算标准分别为:

(1)石脑油 1吨=1385升;

(2)溶剂油 1吨=1282升;

(3)润滑油 1吨=1126升;

(4)燃料油 1吨=1015升;

(5)航空煤油 1吨=1246升。

计量单位换算标准的调整由财政部、国家税务总局确定。

二、关于纳税人

在中华人民共和国境内生产、委托加工、进口上述新增应税消费品的单位和个人为消费税的纳税义务人,均应按《中华人民共和国消费税暂行条例》(以下简称条例)和本通知的规定申报缴纳消费税。

三、关于取消税目

取消护肤护发品税目,将原属于护肤护发品征税范围的高档护肤类化妆品列入化妆品税目。

四、关于调整税目税率

(一)调整小汽车税目税率。

取消小汽车税目下的小轿车、越野车、小客车子目。在小汽车税目下分设乘用车、中轻型商用客车子目。适用税率分别为:

1.乘用车。

(1)气缸容量(排气量,下同)在1.5升(含)以下的,税率为3%;

(2)气缸容量在1.5升以上至2.0升(含)的,税率为5%;

(3)气缸容量在2.0升以上至2.5升(含)的,税率为9%;

(4)气缸容量在2.5升以上至3.0升(含)的,税率为12%;

(5)气缸容量在3.0升以上至4.0升(含)的,税率为15%;

(6)气缸容量在4.0升以上的,税率为20%。

2.中轻型商用客车,税率为5%。

(二)调整摩托车税率。

将摩托车税率改为按排量分档设置:

1.气缸容量在250毫升(含)以下的,税率为3%;

2.气缸容量在250毫升以上的,税率为10%。

(三)调整汽车轮胎税率。

将汽车轮胎10%的税率下调到3%。

(四)调整白酒税率。

粮食白酒、薯类白酒的比例税率统一为20%。定额税率为0.5元/斤(500克)或0.5元/500毫升。从量定额税的计量单位按实际销售商品重量确定,如果实际销售商品是按体积标注计量单位的,应按500毫升为1斤换算,不得按酒度折算。

五、关于组成套装销售的计税依据

纳税人将自产的应税消费品与外购或自产的非应税消费品组成套装销售的,以套装产品的销售额(不含增值税)为计税依据。

六、关于以自产石脑油用于本企业连续生产的纳税问题

生产企业将自产石脑油用于本企业连续生产汽油等应税消费品的,不缴纳消费税;用于连续生产乙烯等非应税消费品或其他方面的,于移送使用时缴纳消费税。

七、关于已纳税款的扣除

下列应税消费品准予从消费税应纳税额中扣除原料已纳的消费税税款:

(一)以外购或委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆。

(二)以外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子。

(三)以外购或委托加工收回的已税实木地板为原料生产的实木地板。

(四)以外购或委托加工收回的已税石脑油为原料生产的应税消费品。

(五)以外购或委托加工收回的已税润滑油为原料生产的润滑油。

已纳消费税税款抵扣的管理办法由国家税务总局另行制定。

八、关于新增和调整税目的全国平均成本利润率

新增和调整税目全国平均成本利润率暂定如下:

(一)高尔夫球及球具为10%;

(二)高档手表为20%;

(三)游艇为10%;

(四)木制一次性筷子为5%;

(五)实木地板为5%;

(六)乘用车为8%;

(七)中轻型商用客车为5%。

九、关于出口

出口应税消费品的退(免)税政策,按调整后的税目税率以及条例和有关规定执行。

十、关于减税免税

(一)石脑油、溶剂油、润滑油、燃料油暂按应纳税额的30%征收消费税;航空煤油暂缓征收消费税。

(二)子午线轮胎免征消费税。

十一、其他相关问题

(一)本通知实施以后,属于新增税目、取消税目和调整税目税率的应税消费品,因质量原因发生销货退回的,依照条例实施细则的规定执行。具体操作办法由国家税务总局另行制定。

(二)商业企业2006年3月31日前库存的属于本通知规定征税范围的应税消费品,不需申报补缴消费税。

(三)对单位和个人欠缴的消费税,主管税务机关应依据《中华人民共和国税收征收管理法》及其实施细则的规定及时清缴。

(四)出口企业收购出口应税消费品的应退税额的计算,以消费税税收(出口货物专用)缴款书注明的税额为准。

(五)出口企业在2006年3月31日前收购的出口应税消费品,并取得消费税税收(出口货物专用)缴款书的,在2006年4月1日以后出口的,仍可按原税目税率办理退税。具体执行时间以消费税税收(出口货物专用)缴款书开具日期为准。

十二、关于执行时间

本通知自2006年4月1日起执行。以下文件或规定同时废止:

(一)《关于印发〈消费税征收范围注释〉的通知》(国税发[1993]153号)第四条、第十一条。

(二)《关于〈消费税征收范围注释〉的补充通知》(国税发[1994]026号)。

(三)《关于CH1010微型厢式货车等有关征收消费税问题的批复》(国税函发[1994]303号)。

(四)《国家税务总局关于消费税若干征税问题的通知》(国税发[19]84号)第四条。

(五)《国家税务总局关于对部分油品征收消费税问题的批复》(国税函[2004]1078号)第一条、第二条。

(六)《国家税务总局关于“皮卡”改装的“旅行车”征收消费税问题的批复》(国税函[2005]217号)。

(七)《国家税务总局关于美宝莲全天候粉底液等产品征收消费税问题的批复》(国税函[2005]1231号)。

附件:消费税新增和调整税目征收范围注释

财政部 国家税务总局

二○○六年三月二十日

附件:

消费税新增和调整税目征收范围注释

一、高尔夫球及球具

高尔夫球及球具是指从事高尔夫球运动所需的各种专用装备,包括高尔夫球、高尔夫球杆及高尔夫球包(袋)等。

高尔夫球是指重量不超过45.93克、直径不超过42.67毫米的高尔夫球运动比赛、练习用球;高尔夫球杆是指被设计用来打高尔夫球的工具,由杆头、杆身和握把三部分组成;高尔夫球包(袋)是指专用于盛装高尔夫球及球杆的包(袋)。

本税目征收范围包括高尔夫球、高尔夫球杆、高尔夫球包(袋)。高尔夫球杆的杆头、杆身和握把属于本税目的征收范围。

二、高档手表

高档手表是指销售价格(不含增值税)每只在10000元(含)以上的各类手表。

本税目征收范围包括符合以上标准的各类手表。

三、游艇

游艇是指长度大于8米小于90米,船体由玻璃钢、钢、铝合金、塑料等多种材料制作,可以在水上移动的水上浮载体。按照动力划分,游艇分为无动力艇、帆艇和机动艇。

本税目征收范围包括艇身长度大于8米(含)小于90米(含),内置发动机,可以在水上移动,一般为私人或团体购置,主要用于水上运动和休闲等非牟利活动的各类机动艇。

四、木制一次性筷子

木制一次性筷子,又称卫生筷子,是指以木材为原料经过锯段、浸泡、旋切、刨切、烘干、筛选、打磨、倒角、包装等环节加工而成的各类一次性使用的筷子。

本税目征收范围包括各种规格的木制一次性筷子。未经打磨、倒角的木制一次性筷子属于本税目征税范围。

五、实木地板

实木地板是指以木材为原料,经锯割、干燥、刨光、截断、开榫、涂漆等工序加工而成的块状或条状的地面装饰材料。实木地板按生产工艺不同,可分为独板(块)实木地板、实木指接地板、实木复合地板三类;按表面处理状态不同,可分为未涂饰地板(白坯板、素板)和漆饰地板两类。

本税目征收范围包括各类规格的实木地板、实木指接地板、实木复合地板及用于装饰墙壁、天棚的侧端面为榫、槽的实木装饰板。未经涂饰的素板属于本税目征税范围。

六、成品油

本税目包括汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油七个子目。

汽油、柴油的征收范围仍按原规定执行。

(一)石脑油。

石脑油又叫轻汽油、化工轻油。是以石油加工生产的或二次加工汽油经加氢精制而得的用于化工原料的轻质油。

石脑油的征收范围包括除汽油、柴油、煤油、溶剂油以外的各种轻质油。

(二)溶剂油。

溶剂油是以石油加工生产的用于涂料和油漆生产、食用油加工、印刷油墨、皮革、农药、橡胶、化妆品生产的轻质油。

溶剂油的征收范围包括各种溶剂油。

(三)航空煤油。

航空煤油也叫喷气燃料,是以石油加工生产的用于喷气发动机和喷气推进系统中作为能源的石油燃料。

航空煤油的征收范围包括各种航空煤油。

(四)润滑油。

润滑油是用于内燃机、机械加工过程的润滑产品。润滑油分为矿物性润滑油、植物性润滑油、动物性润滑油和化工原料合成润滑油。

润滑油的征收范围包括以石油为原料加工的矿物性润滑油,矿物性润滑油基础油。植物性润滑油、动物性润滑油和化工原料合成润滑油不属于润滑油的征收范围。

(五)燃料油。

燃料油也称重油、渣油。

燃料油征收范围包括用于电厂发电、船舶锅炉燃料、加热炉燃料、冶金和其他工业炉燃料的各类燃料油。

七、小汽车

汽车是指由动力驱动,具有四个或四个以上车轮的非轨道承载的车辆。

本税目征收范围包括含驾驶员座位在内最多不超过9个座位(含)的,在设计和技术特性上用于载运乘客和货物的各类乘用车和含驾驶员座位在内的座位数在10至23座(含23座) 的在设计和技术特性上用于载运乘客和货物的各类中轻型商用客车。

用排气量小于1.5升(含)的乘用车底盘(车架)改装、改制的车辆属于乘用车征收范围。用排气量大于1.5升的乘用车底盘(车架)或用中轻型商用客车底盘(车架)改装、改制的车辆属于中轻型商用客车征收范围。

含驾驶员人数(额定载客)为区间值的(如8-10人;17-26人)小汽车,按其区间值下限人数确定征收范围。

电动汽车不属于本税目征收范围。

八、化妆品

本税目征收范围包括各类美容、修饰类化妆品、高档护肤类化妆品和成套化妆品。

美容、修饰类化妆品是指香水、香水精、香粉、口红、指甲油、胭脂、眉笔、唇笔、蓝眼油、眼睫毛以及成套化妆品。

舞台、戏剧、演员化妆用的上妆油、卸装油、油彩、不属于本税目的征收范围。

高档护肤类化妆品征收范围另行制定。

溶剂油的具体用途

1、100号、150号溶剂油主要成分是三甲苯、四甲苯,还含有乙苯、丙苯之类;

2、溶剂油则可分为链烷烃、环烷烃和芳香烃三种;

3、溶剂油的性质视其用途不同而有别,选择溶剂油应主要考虑其溶解性、挥发性、安全性。当然,根据其用途不同,其它的各项性能也不能忽略,有时甚至更重要。

扩展资料:

溶剂油介绍:

溶剂油可分为三类:低沸点溶剂油,如6#抽提溶剂油,沸程为60-90℃;中沸点溶剂油,如橡胶溶剂油,沸程为80-120℃;高沸点溶剂油,如油漆溶剂油,沸程为140-200℃,油墨溶剂油的干点可高达300℃。

溶剂油储存于阴凉、通风的库房。远离火种、热源。库温不宜超过30℃。保持容器密封。应与氧化剂分开存放,切忌混储。用防爆型照明、通风设施。禁止使用易产生火花的机械设备和工具。储区应备有泄漏应急处理设备和合适的收容材料。

百度百科-溶剂油

溶剂油最大的用途是作为油漆涂料的溶剂油,其次有食用油、印刷油墨、皮革、农药、杀虫剂、橡胶、化妆品、香料、医药、电子部件等溶剂油。

按化学结构分,溶剂油则可分为链烷烃,环烷烃和芳香烃三种。实际上除乙烷,甲苯和二甲苯等少数几种纯烃化合物溶剂油外,溶剂油都是各种结构烃类的混合物。从化学构成上,可以分为链烷烃、环烷烃和芳香烃等。通常所说的6#、120#、200#溶剂油,就是链烷烃。芳香烃指苯、甲苯、二甲苯等。

溶剂油的性质视其用途不同而有别,选择溶剂油应主要考虑其溶解性、挥发性、安全性。当然,根据其用途不同,其它的各项性能也不能忽略,有时甚至更重要。

扩展资料一、分类

1、70号溶剂油。沸程60~70℃。主要成分为饱和烃。日用化学工业部门用于抽提香料物质中的香精,油脂工业部门用于抽取油料中的油脂。

2、90号溶剂油,又称石油醚,也被俗称6号溶剂油。沸程60~90℃。主要用作工业溶剂和化学试剂。也用于抽提药物的有效组分,提取烟叶中烟碱,及抽取动植物中的油脂。

3、120号溶剂油,又称橡胶溶剂油。沸程80~120℃。用于轮胎 、 胶鞋生产过程中溶解胶料和配制胶浆等,也可用作特殊快干 油漆和颜料的稀释剂。

4、 180 号溶剂油,又称航空洗涤油。沸程40~180℃。其精制程度较深。用于洗涤航空发动机的机械零部件及精密仪器仪表。

5、190号溶剂油,又称工业汽油。沸程40~190℃。主要用于清洗各种机械零件,用作农药和医药工业的溶剂,及用作喷灯和打火机的燃料等。

6、200号溶剂油 ,俗称松香水。用作油漆的稀释剂。

二、急救措施

1、皮肤接触:脱去污染的衣着,用肥皂水和清水彻底冲洗皮肤。

2、眼睛接触:提起眼睑,用流动清水或生理盐水冲洗。就医。

3、吸入:迅速脱离现场至空气新鲜处。保持呼吸道通畅。如呼吸困难,给输氧。如呼吸停止,立即进行人工呼吸。就医。

4、食入:用水漱口,给饮牛奶或蛋清。就医。

百度百科-溶剂油

百度百科-石油溶剂

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。